中国装配式装修行业发展历程

① 探索期(20世纪80年代~2007年),上世纪80年代的探索为工业化住宅室内装修模块提供了发展和突破的基础。90年代末,我国详细出台了多个文件,推广全装修房。由于国内发展环境不成熟,复制日本等国家的技术体系在我国行不通。

② 调整期(2008年~2015年),2000年初起,我国推行试点示范与政府提倡并行。2008年住建部下发《关于进一步加强住宅装饰装修管理的通知》, 明确要求推广全装修住房。2010年住房和城乡建设部住宅产业化促进中心主持编制了《CSI住宅建设技术导则(试行)》CSI标准体系,借鉴日本、欧洲、美国的发展经验,体现中国发展特色。

③ 大力发展期(2016年至今),2016年9月国务院发布的《关于大力发展装配式建筑的指导意见》为标志,明确提出“推进建筑全装修”。在2017年颁布的《装配式混凝土建筑技术标准》和《装配式钢结构建筑技术标准》中对“装配式装修”的术语给出了明确定义。2018年《装配式建筑评价标准》开始实施,其明确提出“装配式建筑宜采用装配化装修”,其中装修和设备管线评分为30分。随着政府的大力推动,众多企业都积极推动形成了适合发展的装配式装修体系。

装配式装修的特性在于标准化设计、工业化生产、装配化施工以及信息化协同,而能凸显装配式装修效益的项目特性在于具备较高标准化和批量化。因此,装配式装修目前主要集中在B端市场,包括大住宅、大文旅、大医养业态。而随着近年来B端市场的快速变革,房地产、长租公寓等行业陷入相对低迷的状况,装配式装修企业也需要更平稳地面对市场风险,切入C端市场,而如何面对C端市场的个性化需求,也是装配式装修行业未来最大的挑战。

房产企业及安居工程依旧是装配式装修的消费主体。根据国家统计局数据显示,2021年1月-11月,房地产开发企业房屋施工面积959654万平方米,同比增长6.3%;房屋新开工面积182820万平方米,下降9.1%;房屋竣工面积68754万平方米,增长16.2%;2021年全年全国各类棚户区改造开工165万套,基本建成205万套;全国保障性租赁住房开工建设和筹集94万套。在各项政策的推动下,这些建筑装饰市场中的主要细分领域,未来必将是装配式装修的主要应用领域。

装配式装修行业消费结构分析

目前,装配式装修产品体系可分为整装体系和部品体系,整装体系包括:住宅、公寓、酒店、医疗、养老等业态解决方案。装配式装修技术当前主要应用于住宅、保障房、长租公寓以及酒店的装修。保障房主要作为装配式装修技术的试验田,每年有1000~2000万套的建设需求。长租公寓、租赁房、酒店具有空间重复性高、可复制性强、对装修工期要求高的特征,适合采用装配式装修,因此成为装配式装修优先应用的领域。

在部品体系方面,从目前项目的应用情况来看,装配式墙面系统因其安装简单、饰面种类丰富而广受市场青睐,其次为装配式地面系统;装配式卫浴产品在效果还原度、防水可靠性上均能够达到设计要求,影响因素最大的便是价格;而装配式吊顶产品因其天然的自留缝工艺以及较高的造价成本,在住宅领域鲜有应用。

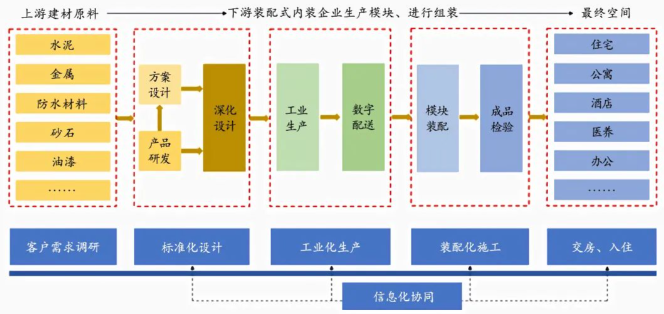

装配式装修有望重塑装修产业链,从分散迈向集中。从产业链来看,装修行业涵盖范围广,流程长。传统装修行业的上游为各类建筑材料供应商,主要涉及陶瓷、木板、防水材料、金属、油漆、玻璃等装饰材料,其成本在总业务成本中占比较高;因此、建筑装饰材料的发展变化对装修行业有着显著的影响。行业中、下游则涉及房地产开发公司、成品家具生产商、装修业务承包商、渠道流通商、社区住房、商业建筑、文教体卫建筑、政府机关办公建筑等。

装配式装修则在产业链方面大幅精简,与传统模式最为明显的区别在于对中、下游的整合。目前规模较大的装配式装修公司都统筹了设计、生产、装配等环节,利用人工智能等信息化协同技术管控全程,实现了标准化设计、工业化生产以及标准化装配,减少了资源材料的浪费,最大化降低运作成本,实现精益化生产。通过将智能化赋能制造业的方式,我国装修行业正迎来转型升级,众多装配式装修公司正构建出智慧型的先进制造业体系,不断优化装修产业链,从中、下游延伸至建筑建材领域,最终实现全产业链整合。可以预料到未来行业集中度将大幅提升,“大市场,小企业”格局也将被改写,不少龙头企业也有望通过快速扩产,建立规模优势,构筑护城河。

装配式装修行业发展对建材部品的需求分析

传统装修行业的技术门槛低、产品非标准化、人工依赖性重,竞争格局较为分散。由于建材消费的低频性、隐蔽性,这种分散的竞争格局给予了小品牌建材公司生存的空间。而随着精装修和装配式装修的持续渗透,上游的品牌建材公司有望发展提速,留给资质不全、质量良莠不齐的小品牌建材公司的生存空间将不断被压缩。

精装修与装配式建筑的渗透率不断攀升,利好装配式装修的同时,也为装修行业上游的建材行业贡献了优质的增量市场。住建部在“十四五”规划提出到2035年,智能建造与新型建筑工业化协同发展的政策体系和产业体系基本建立,装配式建筑占新建建筑的比例达到30%以上。装配式建筑的评价体系有硬性的合格规定,在此背景下,对于龙头装修公司而言,装修质量事关自身声誉,在集中采购建材时有理由选择和品类齐全、质量优秀、供应能力稳定的品牌建材公司合作。